На рынках опасаются дальнейшего повышения процентных ставок ФРС

Растущая долговая нагрузка американцев может затруднить снижение инфляции

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

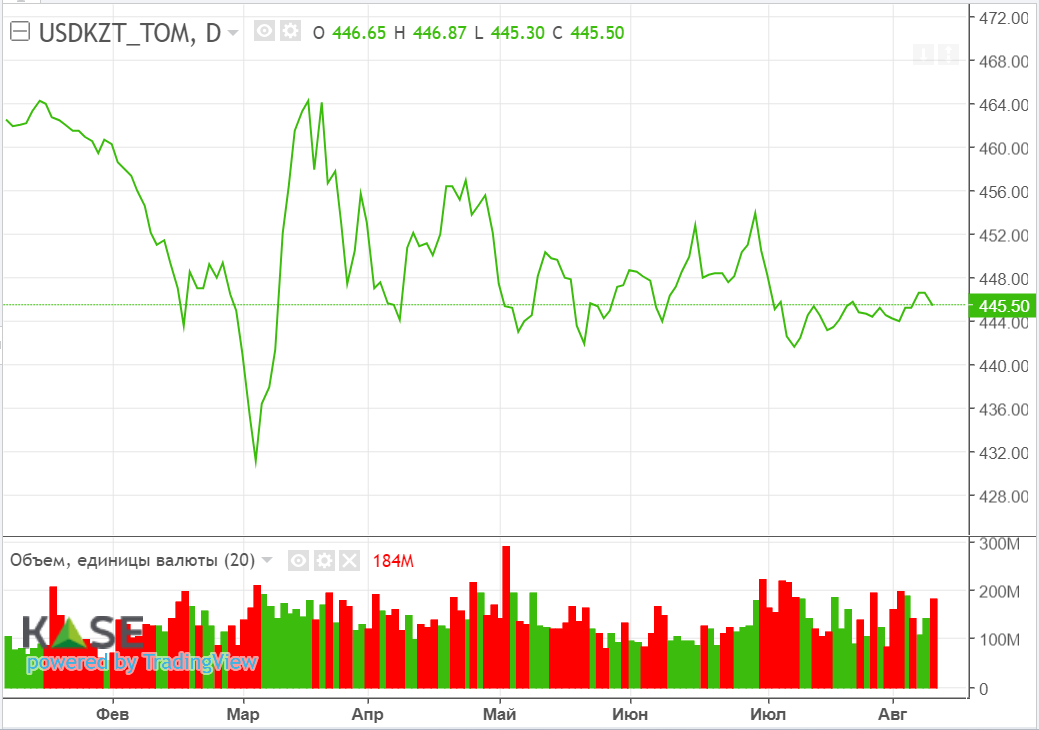

По итогам торгов среды курс по валютной паре USDKZT вырос до 446,19 тенге за доллар, в сравнении с показателем в 445,93 тенге днём ранее. При этом объём торгов с долларом сложился повышенным и составил 184,1 млн долларов (+39,4 млн). Динамика курса нацвалюты на вчерашних торгах могла определяться как внешними, так и внутренними факторами. Снижение риск-аппетита на мировых рынках капитала могло сопровождаться спросом на инвалюту со стороны казахстанских импортеров и внешних заемщиков. Напомним, что по оценке Нацбанка, рост импорта в первом полугодии составил 32%, а до конца года погашению подлежит более 18 млрд долларов внешнего долга.

Диаграмма 1. USDKZT:

Денежный рынок

Ставки казахстанского денежного рынка в среду показали разнонаправленную динамику: TONIA выросла на 24 б.п., до 17,00%, тогда как SWAP упал на 48 б.п., до 13,34%. При этом объём торгов продолжил снижение и составил 823,3 млрд тенге (-94,9 млрд). В то же время на депозитах в Нацбанке было размещено 198 млрд тенге (100% спроса) с годовой доходностью 16,75%. Открытая позиция по операциям НБРК удерживается у годовых максимумов, составляя около 4,7 трлн тенге чистой задолженности перед рынком.

Фондовый рынок

По итогам торгов среды индекс KASE вырос до отметки 3 798,37 пункта (+1,2%) на фоне сохраняющегося спроса на акции Kaspi (+6,3%). В отсутствии иных значимых событий, локальные инвесторы, вероятно, продолжают интересоваться долевыми бумагами представителя финтех индустрии после публикации сильных финансовых результатов и начала программы обратного выкупа ГДР. Из событий долгового рынка можно выделить размещение Минфином РК двух выпусков средне- и долгосрочных облигаций совокупным объёмом 47,6 млрд тенге и годовыми доходностями 13,79% и 14,24%, соответственно.

Мировой рынок

Американские фондовые индексы в среду снизились в пределах 0,5-1,2% после выхода данных задолженности американцев по кредитным картам. Вышедшая за день до отчета по инфляции статистика от ФРБ Нью-Йорка показала, что долг граждан США по кредитным картам во 2-м квартале вырос на 16% в годовом выражении и превысил 1 трлн долларов. Соответственно, сохранение достаточно высокого уровня потребительских расходов может затруднить снижение инфляции и потребовать от Федрезерва дальнейшего повышения процентных ставок, что в совокупности с растущей долговой нагрузкой будет увеличивать риски рецессии в США.

Нефть

Нефтяные котировки в среду показали заметный рост (+1,5%), закрывшись на отметке 87,45 доллара за баррель, после публикации данных о запасах топлива в США. Запасы бензина и дистиллятов на прошлой неделе упали на 2,7 и 1,7 млн баррелей, соответственно, тогда как нефтетрейдеры ожидали снижения лишь на 0,2 и 0,4 млн. Это сокращение, свидетельствующее о сохраняющемся спросе на топливо в США, вероятно, компенсировало слабые данные из КНР, вышедшие накануне (импорт нефти в июле упал на 19%). Между тем волатильность на нефтяном рынке сохраняется и в случае, если сегодня ожидания аналитиков по инфляции в США не оправдаются, котировки вновь могут перейти к снижению.

Российский рубль

По итогам торгов среды курс по паре USDRUB замедлил рост, зафиксировавшись на отметке 97,2 рубля за доллар (+0,1% против +1,9% предыдущей сессии). Поддержку рублю оказал отказ Банка России от покупки инвалюты в рамках бюджетного правила при продолжающихся операциях по её продаже в рамках инвестиций средств ФНБ (2,3 млрд рублей в день). Решение было принято в целях снижения волатильности на финансовом рынке и в дальнейшем будет зависеть от фактической обстановки на нём (отложенные покупки могут быть возобновлены в течение 2024 года и последующих лет).