Обязательное VS. добровольное: как меняется автострахование?

Ситуацию на рынке автострахования комментирует Нуржан Джантуреев, заместитель председателя правления СК «Евразия»

Прошлый год сильно поменял вводные данные по многим направлениям экономики: рост инфляции, курсовая волатильность и изменение логистических цепочек – вот лишь малая часть последствий, с которыми столкнулся Казахстан, в том числе из-за событий в Украине.

Сильное влияние ощутил на себе и казахстанский авторынок, когда вслед за дефицитом новых автомобилей произошёл взлёт стоимости запасных частей и комплектующих. Всё это не могло не отразиться на рынке автострахования – как обязательного, так и добровольного.

Обязательно-убыточный

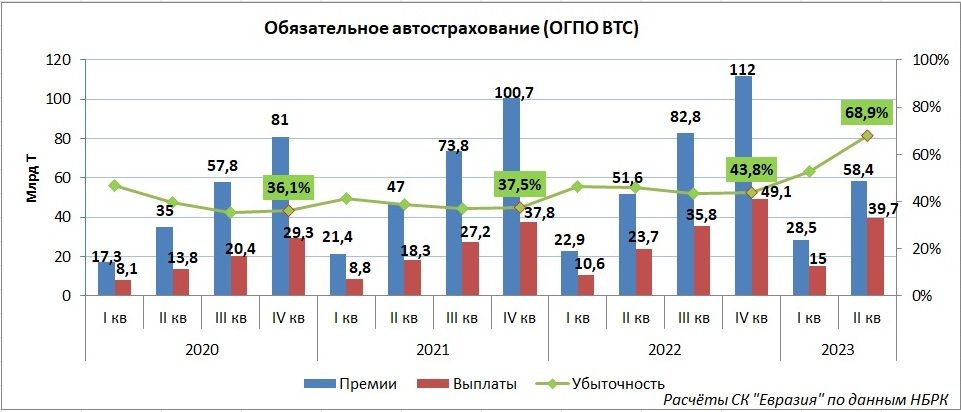

Обязательное автострахование (ОГПО ВТС) – самый востребованный и массовый вид страхования, который показывает ежегодный и устойчивый рост. Так, по итогам 2022 года страховыми компаниями по данному классу было собрано свыше 112 млрд тенге страховых премий (+12% к показателю 2021 года).

Коэффициент убыточности уже достиг 68,9% в первом полугодии 2023-го по данному классу, при этом он не учитывает расходы компаний: маркетинг и привлечение клиентов, операционные издержки, связанные с созданием и администрированием IT-платформы, работой круглосуточного колл-центра и поддержкой клиентов, осуществлением оценки и страховых выплат во всех регионах, и многое другое, и, конечно, содержание офисов в регионах. Соответственно, если брать во внимание все эти расходы страховых компаний, то данный коэффициент превышает 100%.

Коэффициент убыточности растёт в связи с увеличением выплат по обязательному автострахованию: 37,8 млрд тенге в 2021 году и 49,1 млрд тенге – в 2022 году. Таким образом, рост год к году составил почти 30%.

В 2023 году тенденция роста страховых выплат усилилась. Только за первые полгода страховщики выплатили 39,7 млрд тенге пострадавшим в ДТП – это больше, чем за весь 2021 год.

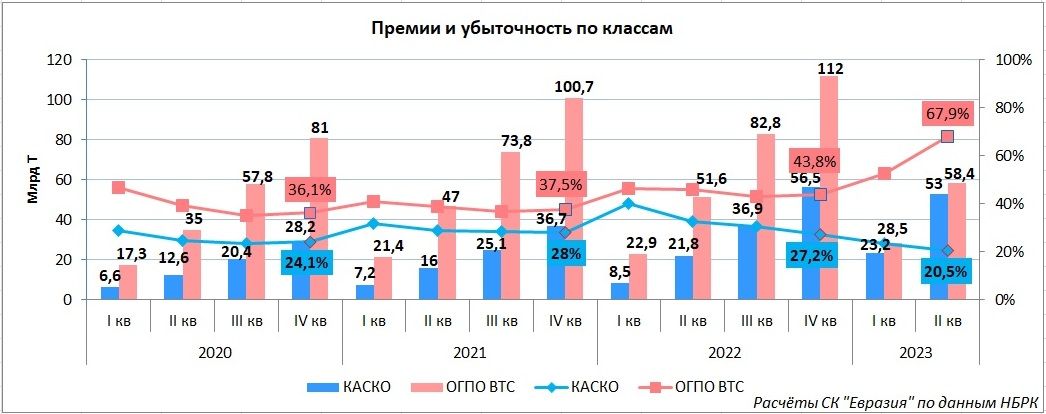

Совершенно иная ситуация складывается в классе добровольного автострахования (КАСКО).

КАСКО догоняет рынок

По итогам 2022 года страховой сектор суммарно собрал 56,5 млрд тенге по договорам добровольного автострахования, при этом соотношение выплат к премиям показало 27,2%, что даже ниже уровня 2021 года. Выплаты составили 15,4 млрд тенге.

Сбор премий по добровольному страхованию весь прошлый год рос опережающими темпами по сравнению с обязательным. По итогам первого полугодия 2023-го рынок КАСКО продемонстрировал взрывной рост, сбор премий практически сравнялся с ОГПО ВТС – 53 млрд тенге и 58,4 млрд тенге соответственно. Если темпы сохранятся, то уже в следующем году мы увидим, как рынок добровольного автострахования впервые обойдёт по премиям обязательное.

У такого роста есть несколько причин. Во-первых, значительное увеличение стоимости автомобилей. Во-вторых, повышение страховой культуры автовладельцев и осознание того, что обязательная автостраховка покрывает только малую часть возможных рисков и при этом имеет лимиты на выплаты, которых в текущих условиях многим уже не хватает. Третье – рост автокредитования и необходимость страхования залога.

Во втором квартале 2022 года выплаты по КАСКО резко подскочили и достигли 7,1 млрд тенге, однако в течение года ситуация стабилизировалась. А всё потому, что стоимость полиса КАСКО напрямую зависит от рыночной стоимости застрахованного автомобиля. То есть в добровольных видах страхования работает механизм рыночной саморегуляции – выплаты не могут расти в отрыве от собираемых премий.

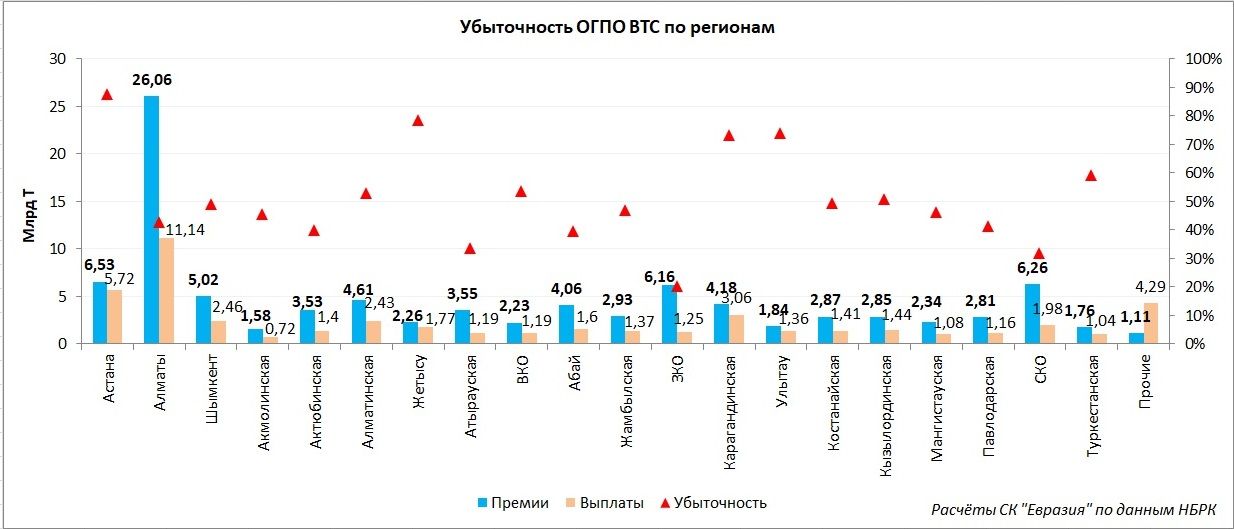

Обязательное автострахование имеет важное социальное значение, без него многие автолюбители погрязнут в судах в попытке компенсировать нанесённый им ущерб. ОГПО ВТС хоть и демонстрирует общую убыточность, но далеко не во всех регионах страны сложилась такая ситуация.

Не все регионы одинаково убыточны

По результатам 2022 года наиболее убыточным регионом по обязательному автострахованию оказалась столица – Астана, где соотношение выплат к премиям составило 87,6%. Высокие показатели убыточности продемонстрировали и новообразованные области – Жетысу и Улытау, 78,3% и 73,9% соответственно. 73,2% показала Карагандинская область в прошлом году. Планку в 50% пробили Туркестанская, Восточно-Казахстанская, Алматинская и Кызылординская области.

Отдельно нужно остановиться на регионе, который в отчётности отмечен как «прочие» и показал убыточность 386,5% – невероятное значение, которое даже не поместилось на графике. То есть на каждый принятый тенге премий было осуществлено почти четыре тенге выплат.

Во всех регионах действуют свои коэффициенты, которые влияют на стоимость страхового полиса. Так, если в Алматы средняя стоимость обязательной автостраховки составляет около 20 тыс. тенге, то в Алматинской области её стоимость практически в четыре раза ниже. С 2015 года страховой рынок начал говорить о необходимости корректировки региональных коэффициентов. Проблема окончательно назрела к 2022 году, когда резко выросла стоимость запасных частей и ремонта. АРРФР было принято решение для дальнейшего развития и устранения возникших дисбалансов на рынке обязательного автострахования ввести регулирование региональных коэффициентов на постоянной основе с 2024 года.

Совершенно точно коэффициенты вырастут в наиболее убыточных городах и областях. При этом регулятор сохраняет паритет интересов как для страховщиков, так и для автовладельцев. В наименее убыточных регионах – Западно-Казахстанской, Северо-Казахстанской и Атырауской областях – стоимость полиса, скорее всего, снизится.

С другой стороны, мы наблюдаем трансформацию рынка автострахования и постепенный переход клиентов, в основном обладателей автомобилей стоимостью 10 млн тенге и выше, от обязательного к добровольному страхованию. Страховая культура развивается, и рост популярности КАСКО этому яркое свидетельство. Такая тенденция должна укрепиться и тогда не будет иметь зависимость от автокредитования.

Можно ожидать, что в ближайшем будущем страховые компании предложат автолюбителям более доступные по цене и простые по содержанию полисы КАСКО, а также удобный онлайн-сервис по выплатам, чтобы охватить массового клиента.