Индекс KASE достиг максимального значения с декабря 2021 года

С начала года он прибавил 12,1%

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

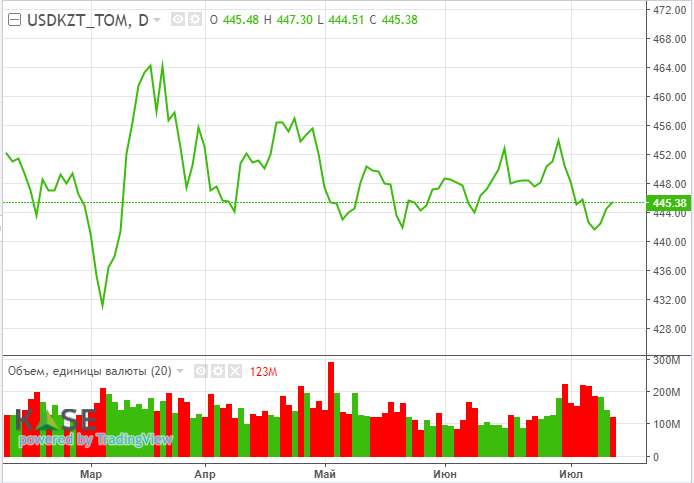

Валютный рынок

Нацвалюта во вторник продолжила отвоевывать потерянные ранее позиции на фоне дорожающей нефти и восстановления риск-аппетита инвесторов на мировых рынках. По итогам торгов во вторник курс по паре USD/KZT снизился до 444,12 тенге за доллар (-2,02 тенге). При этом объём торгов особо не изменился и составил 118,3 млн долларов (+10,4 млн). На стороне тенге также выступают регулярные продажи инвалюты из Нацфонда (550-600 млн заявлено на июль), а также субъектами КГС.

На сегодняшней сессии пара USD/KZT (10:17 ALA) торгуется на уровне 443 тенге за доллар.

Диаграмма 1. USD/KZT:

Денежный рынок

Таргетируемая ставка при проведении операций ДКП на денежном рынке, TONIA, выросла во вторник с 16,74 до 17,11% годовых на фоне увеличения спроса на тенговую ликвидность со стороны отдельных участников. Выход ставки к верхней границе коридора базовой ставки может свидетельствовать об удовлетворении большей части указанного спроса сделками с НБРК. Между тем открытая нетто-позиция по операциям НБРК удерживается у отметки в 4,5 трлн тенге.

Фондовый рынок

По итогам торгов во вторник индекс KASE показал рост до 3 646,1 пункта (+0,34%), достигнув максимального значения с декабря 2021 года. Основными драйверами роста выступили представители нефтяного сектора – КМГ (+2,8%) и КазТрансОйла (+1,5%). Привлекательность указанных акций могла возрасти после достижения котировками нефти трёхмесячных пиков. В фокусе внимания – производственные и финансовые отчеты компаний за первое полугодие.

Диаграмма 2. Индекс KASE:

Мировой рынок

Ключевые американские фондовые индексы на торгах во вторник продемонстрировали умеренный рост в пределах 0,7-1,1% на фоне сильной корпоративной отчетности. Лучше ожиданий аналитиков вышли финрезультаты Bank of America, Bank of New York Mellon, Morgan Stanley и PNC Financial (акции указанных компаний выросли свыше 2,5%). Начало очередного сезона корпоративной отчетности пока выглядит весьма впечатляющим – из уже опубликованных финрезультатов компаний индекса S&P 500 доходы 84% учреждений превысили оценки аналитиков. Между тем вышедшая макростатистика в целом оказалась дезинфляционной: розничные продажи в стране выросли в июне на 0,2% при ожиданиях их повышения на 0,5%, а промпроизводство неожиданно сократилось на 0,5%, тогда как аналитики прогнозировали нулевую динамику.

Нефть

Цены на нефть марки Brent во вторник увеличились до 79,8 доллара за баррель (+1,7%). На стороне сырьевого рынка выступили заявления китайских чиновников о намерении поддержать потребление в стране, снижение экспорта сырья из Саудовской Аравии и России, а также небольшое падение запасов нефти в США (-0,8 млн барр.). Сегодня нефтетрейдеры ожидают выхода официальных еженедельных данных по запасам сырья в США от EIA.

Российский рубль

По итогам торгов во вторник пара USD/RUB снизилась до 90,90 рубля за доллар (-0,11%). На стороне рубля, помимо благоприятной ценовой конъюнктуры рынка сырья, выступают сокращение дисконта Urals к Brent (до 18 долларов или 24%), ожидания повышения ключевой ставки Банком России. Напомним, в пятницу (21.07) пройдёт очередное заседание ЦБРФ по базовой ставке, по его итогам пройдёт пресс-конференция председателя центробанка Эльвиры Набиуллиной. Участники рынка ожидают повышения процентной ставки на 50 базисных пунктов (б.п.) – до 8,0% годовых.