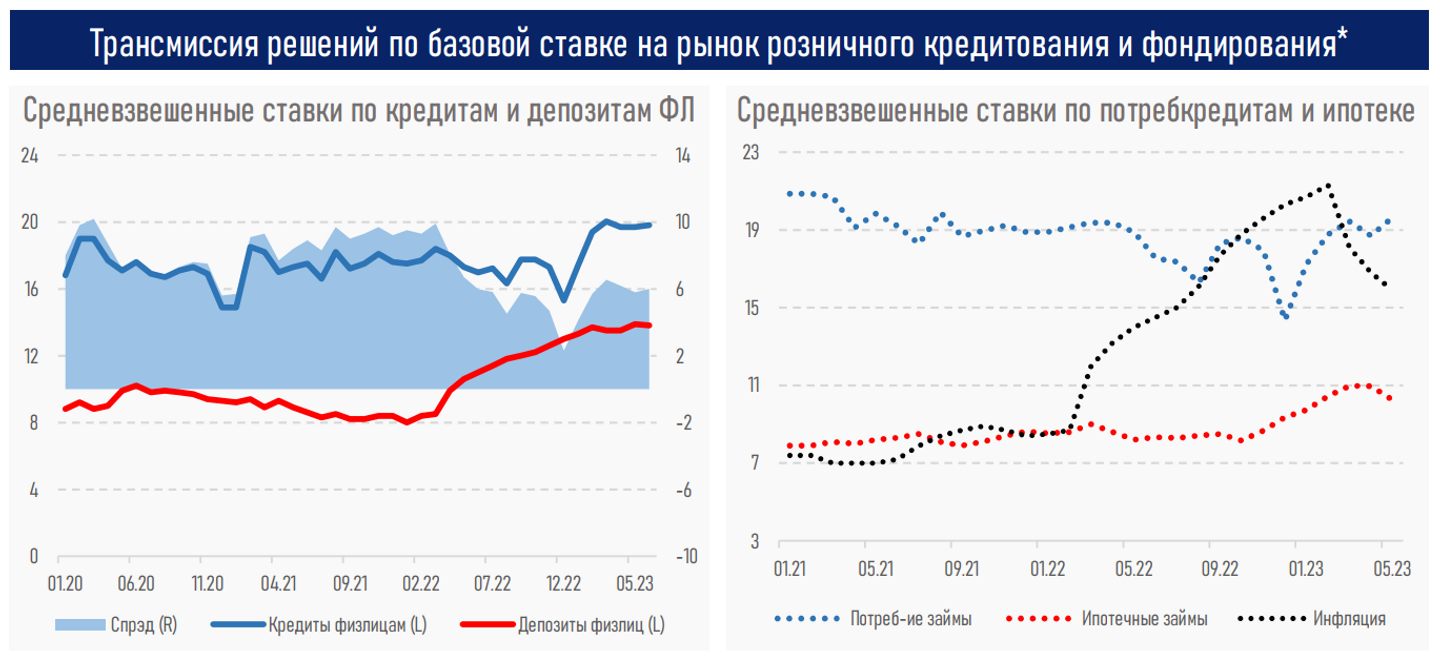

Рост средневзвешенных ставок в розничном кредитовании прекратился

Спред между ставками по кредитам и депозитам сокращается

afk.kz

Обзор процентных ставок на финансовом рынке Аналитического центра Ассоциации финансистов Казахстан (АФК).

Ключевые тенденции

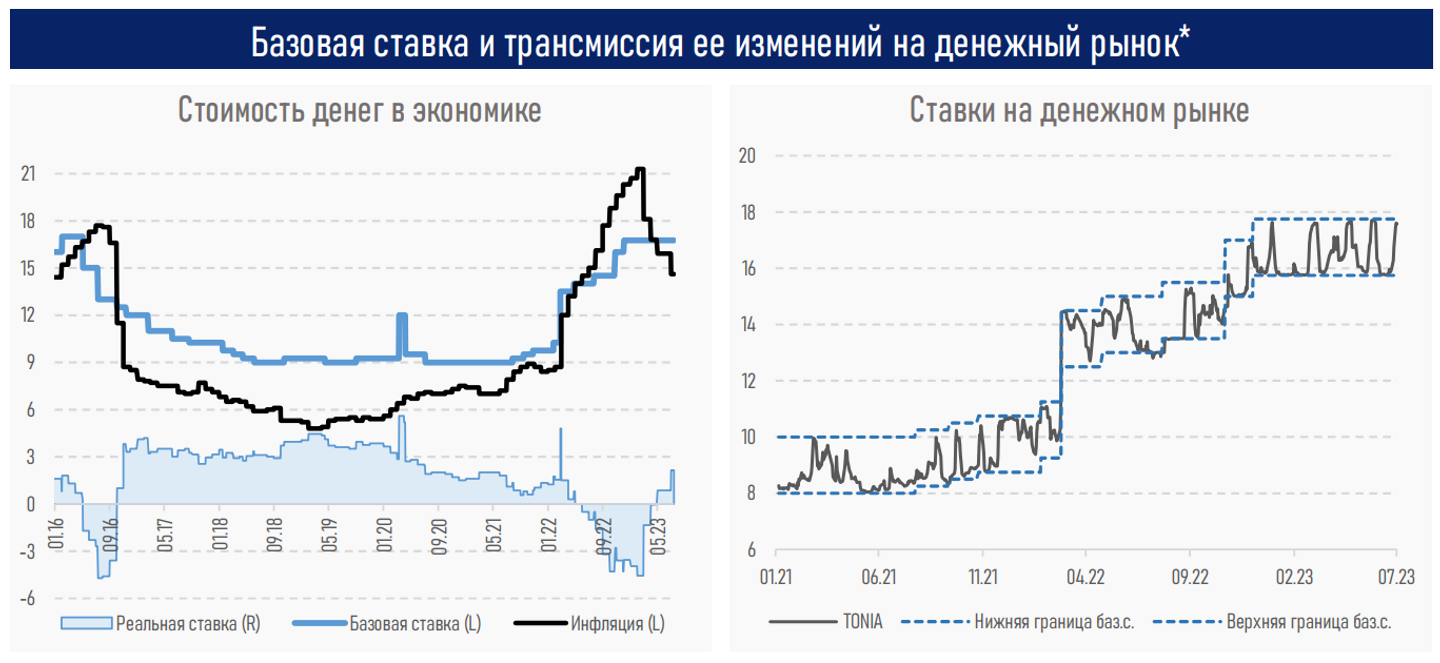

- После нахождения в области отрицательных значений на протяжении 11 месяцев подряд (с июня 2022 года по апрель 2023 года) реальная ставка процента в экономике (базовая минус инфляция) вернулась в положительную область и в моменте составляет 2,15% при её равновесном уровне для экономики страны в пределах 3–4%.

- Ожидаемое дальнейшее умеренное замедление годовой инфляции приведет к росту реальной ставки, но её удержание внутри равновесного диапазона может стать труднодостижимой целью (Нацбанк планирует начать снижение ставок во второй половине года, в то время как сервисная инфляция может возрасти после повышения цен на ГСМ, тарифов на электроэнергию и коммунальные услуги).

- Таргетируемая ставка при проведении операций ДКП на денежном рынке, TONIA, удерживалась около верхней границы процентного коридора базовой ставки, периодически отыгрывая периоды выплат квартальных налогов, волатильность на валютном рынке, а также перенаправления средств крупными клиентами банков. Отметим, средний спред ставки TONIA к базовой ставке НБРК в текущем году составил −37 б.п., в сравнении с −16 б.п. по итогам 2022 года.

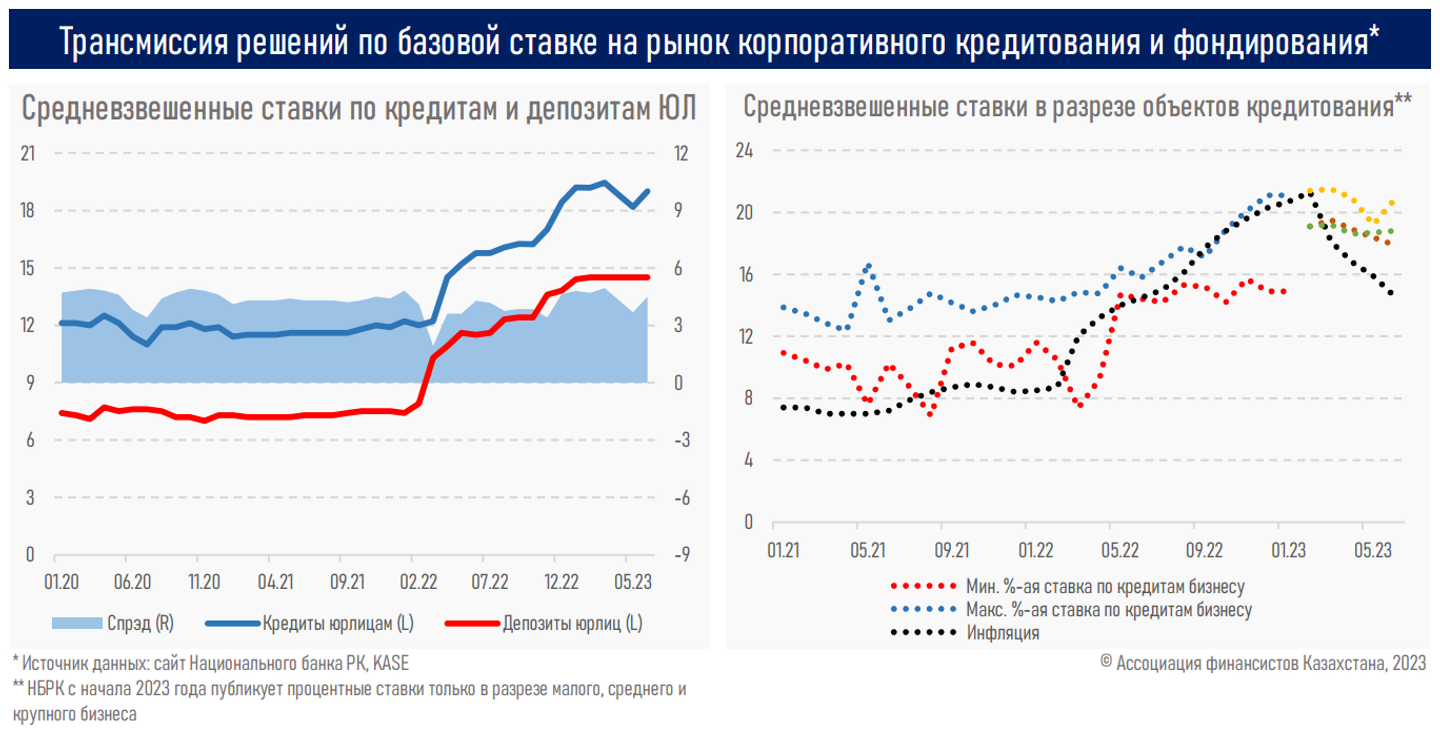

- На фоне снижения инфляции и ожиданий смягчения денежно-кредитной политики спред средневзвешенной ставки кредитования юрлиц к ставкам по корпоративным депозитам снизился до 3,7% с показателя в 4,8% на начало года. Процентные ставки во всех сегментах кредитования бизнеса ниже в сравнении с уровнями на начало года.

- В розничном кредитовании рост средневзвешенных ставок, связанный с сильным падением в конце прошлого года из-за проведения крупных маркетинговых кампаний по предложению товаров в рассрочку, прекратился.

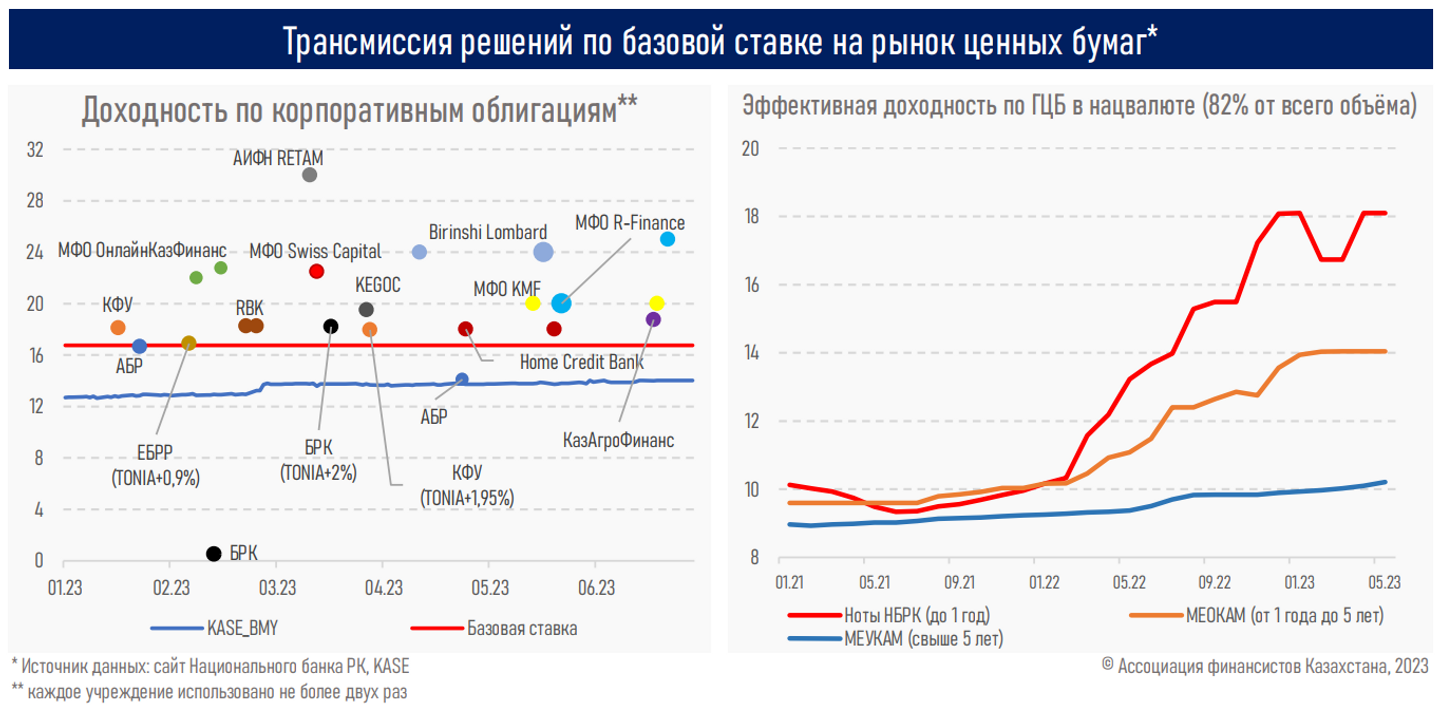

- Инвесторы на долговом рынке могли получить высокую доходность, приобретая облигации МФО (свыше 20%) и квазигоссектора (на уровне базовой ставки – 16,75%). С целью минимизации процентных рисков продолжился рост предложения «флоатеров» с привязкой к TONIA.

- Несмотря на высокую доходность тенговых инструментов, на рынке ГЦБ наблюдается выход нерезидентов, что может быть обусловлено ожиданиями сужения дифференциала ставок с развитыми странами (Федрезерв и ЕЦБ планируют повышать ставки, НБРК — снижать).

Резюме

Снижение инфляционного давления в экономике при неизменной базовой ставке обусловило возврат реальной ставки в положительную зону. Её быстрое приближение к равновесному уровню (в моменте ниже на 15–115 базисных пунктов) может выступить одним из главных факторов в скорости смягчения денежно-кредитной политики во второй половине года.

Отметим, что после устойчивого снижения годовой инфляции с февральского показателя в 21,3% до текущего уровня в 14,6% «разворот» денежно-кредитной политики является ожидаемым, практически, вопросом времени. Это, в свою очередь, приведет к снижению ставок на денежном и депозитных рынках, а после — может оказывать благоприятное воздействие и на ставки кредитования, особенно в кредитовании бизнеса (трансмиссия решений по базовой ставке выше, чем на розничном рынке).

Более жесткие финансовые условия не сказались на экономическом росте — ВВП страны ускорился до 4,5% за январь — май текущего года с показателя в 3,2% по итогам 2022 года.

Однако более низкие цены на нефть (на 24% ниже в сравнении с первым полугодием 2022 года), необходимость соблюдения условий сделки ОПЕК+ (с мая добыча в стране должна была снизиться на 78 тыс. б/с) вкупе с высокими рисками рецессии в мировой экономике могут негативно сказаться на динамике ВВП во втором полугодии, и, соответственно, привести к стимулированию её отдельных секторов. Это, в свою очередь, будет препятствовать дальнейшему снижению ИПЦ и процентных ставок в системе, стабилизации инфляционных ожиданий, возврата ИПЦ в целевые коридоры и снижению эффективности проводимой монетарной политики.