Финрегулятор подвел итоги стресс-тестирования банков

Какие изменения могут ожидать банковский сектор при реализации базового и стрессового сценариев

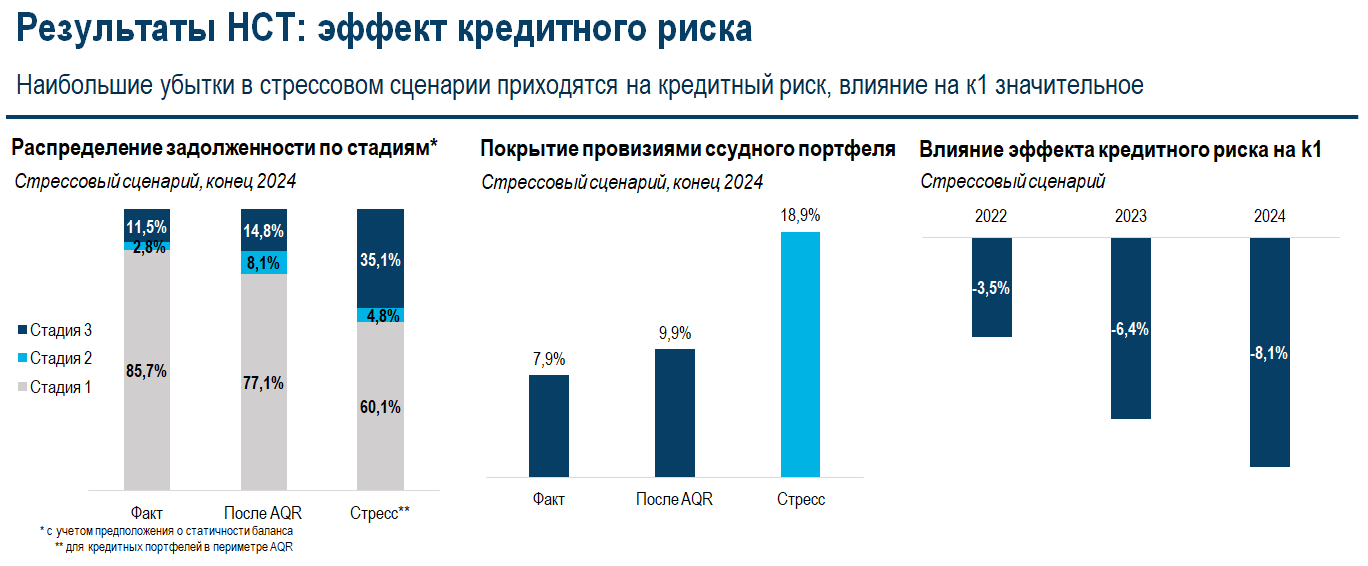

По результатам стресс-тестирования банков за 2022 год в случае стрессового сценария показатель достаточности капитала (k1) банков может сместиться с 17,6% в начале 2022 года до 13,2% в конце 2023 года. Об этом на пресс-брифинге сообщил заместитель председателя Агентства по регулированию и развитию финансового рынка Олжас Кизатов, передает корреспондент центра деловой информации Kapital.kz.

«Таким образом, даже при наступлении неблагоприятного сценария достаточность капитала участвующих (в программе — Ред.) банков сохраняется выше требуемого минимального нормативного уровня в 5,5%», — подчеркнул Олжас Кизатов.

Годовые темпы роста реального ВВП Казахстана при базовом сценарии могут составить 2,7%, при стрессовом — снизятся на 2,5%.

Уровень инфляции при базовом сценарии прогнозируется на отметке 18%, при стрессовом — на уровне 19,7%. «Цена на нефть при базовом сценарии может составить 80 долларов за баррель, при стрессовом — 31 доллар за баррель», — отметил Олжас Кизатов.

В агентстве сообщили, в процессе ежегодного надзорного стресс-тестирования учитываются различные виды рисков для обеспечения стабильности и устойчивости банков: кредитный, рыночный, валютный, а также динамические изменения в чистом процентном и чистом непроцентном доходе.

Напомним, АРРФР совместно с Национальным банком для надзорного стресс-тестирования были разработаны базовый и стрессовый макроэкономические сценарии. Базовый сценарий представляет наиболее вероятный консенсус-прогноз, использующий в качестве вводных данных несколько базовых сценариев, составленных различными экспертами и учреждениями. Стрессовый сценарий описывает гипотетический кризис и применяется для оценки устойчивости финансовой системы в неблагоприятных условиях. Эти сценарии включают прогноз 59 уникальных макроиндикаторов, оказывающих влияние на все основные статьи баланса банков.

Сценарии не являются предсказательными моделями или окончательными прогнозами на будущее, отметили в АРРФР. «Это скорее гипотетические конструкции, которые служат для оценки устойчивости банков в различных потенциальных условиях», — подчеркнул Олжас Кизатов.

После анализа результатов банки получили индивидуальную обратную связь и рекомендации по усовершенствованию своих внутренних моделей, процессов и систем управления данными.

Олжас Кизатов подчеркнул, что регулярное надзорное стресс-тестирование играет важную роль в надзорных механизмах АРРФР для обеспечения стабильности и устойчивости банковской системы. «Анализируя финансовое состояние банков в этих сценариях, АРРФР оценивает их готовность и способность выдерживать реальные финансовые вызовы, тем самым обеспечивая поддержание надёжной и устойчивой банковской системы... Мы планируем постепенно повышать прозрачность этого надзорного упражнения (стресс-тестирования — Ред.), публикуя более детальные результаты стресс-теста», — отметил Олжас Кизатов.

Начиная с сентября 2023 года АРРФР приступит к ежегодному надзорному стресс-тестированию по 11 банкам. Завершить его планируют в декабре 2023 года с утверждением итоговых результатов в начале 2024 года.

Надзорное стресс-тестирование — это инструмент, который использует АРРФР для оценки потенциального воздействия различных неблагоприятных экономических сценариев на финансовое состояние банков второго уровня. Этот инструмент помогает выявить уязвимости в банковской системе, оценить общую устойчивость и способность банков противостоять неблагоприятным экономическим условиям.

В надзорном стресс-тестировании в 2022 году участвовали 10 банков, представляющих 71% общих активов банковской системы страны: Halyk Bank, Kaspi bank, Jusan Bank, Forte Bank, Банк ЦентрКредит, Евразийский банк, Altyn Bank, Bank RBK, Нурбанк и Home Credit Bank Kazakhstan.