Отношение страховых премий к ВВП в Казахстане почти в четыре раза ниже среднемирового

Чистая прибыль страхового сектора в первом квартале увеличилась на 57,1%

В Аналитическом центре Ассоциации финансистов Казахстана (АФК) представили обзор страхового рынка Казахстана за I квартал 2023 года.

Ключевые тенденции периода

- Отчетность страховых компаний (СК) по результатам первого квартала 2023 года впервые подготовлена в соответствии с требованиями МСФО 17 «Договоры страхования».

- В связи со сложностями перехода от оценки ожидаемых денежных потоков к прогнозируемым показатели страхового сектора за I квартал 2023 года, размещённые на сайте НБРК, являются предварительными и с большой вероятностью будут пересмотрены при подготовке полугодовой отчетности.

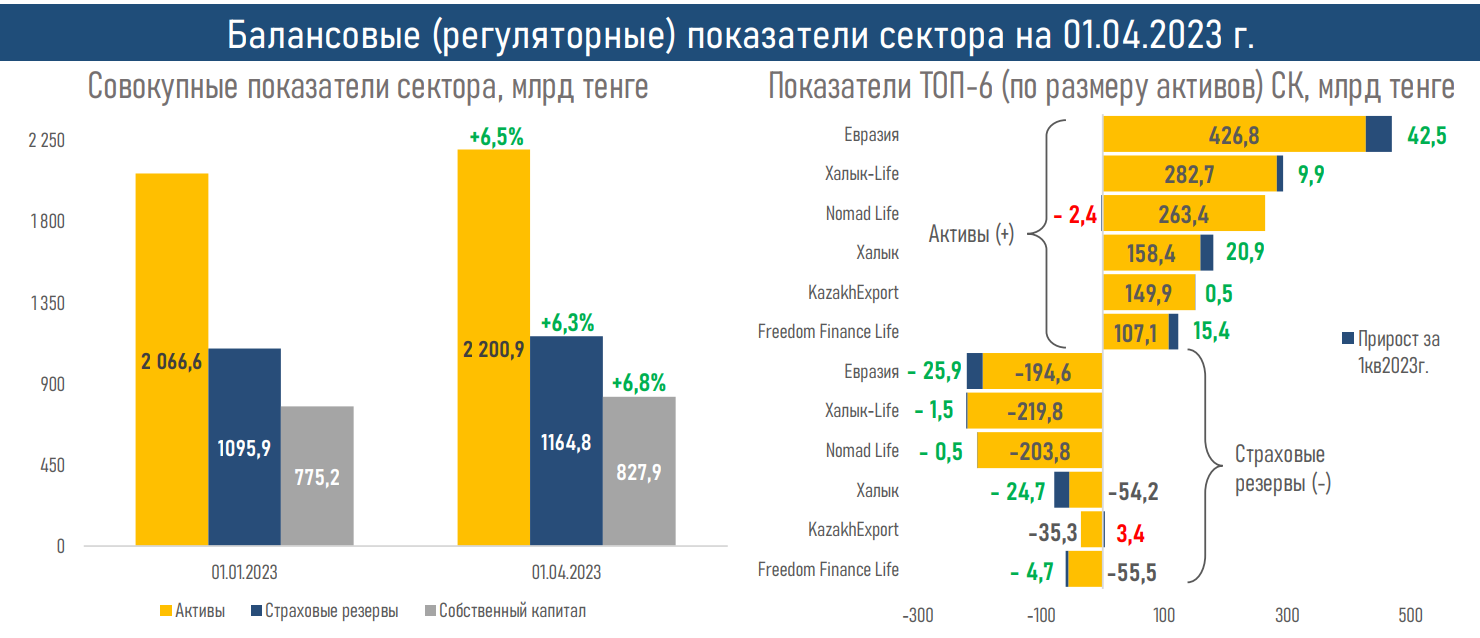

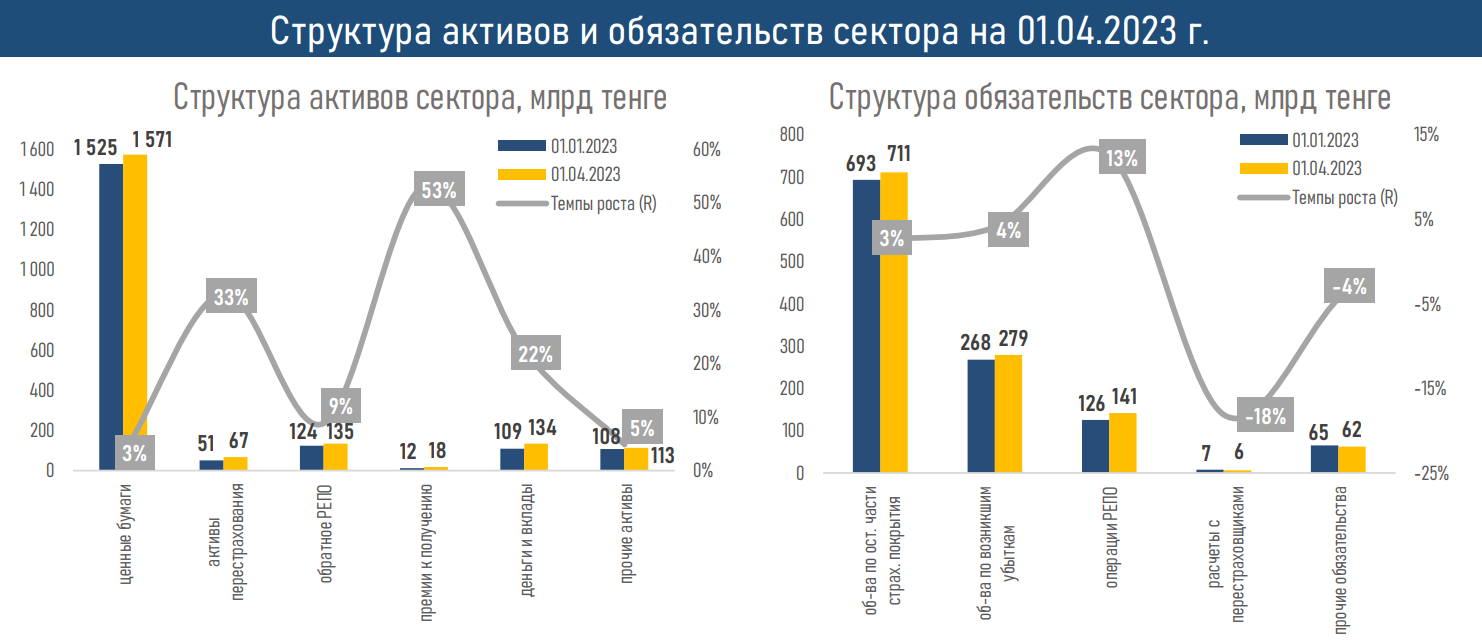

- Активы СК за I квартал 2023 года выросли на 6,5% (+4,4% за I квартал 2022 года), до 2 200,9 млрд тенге, в основном за счёт увеличения объёма ценных бумаг (+3,0%), денег и вкладов (+22,4%) и активов по перестрахованию (+33,1%).

- Обязательства сектора выросли на 3,5% (+7,7% за I квартал 2022 года), до 1 199,2 млрд тенге, в том числе из-за увеличения обязательств по оставшейся части страхового покрытия (+2,6%), объёма операций репо (+12,6%) и обязательств по возникшим убыткам (+4,1%).

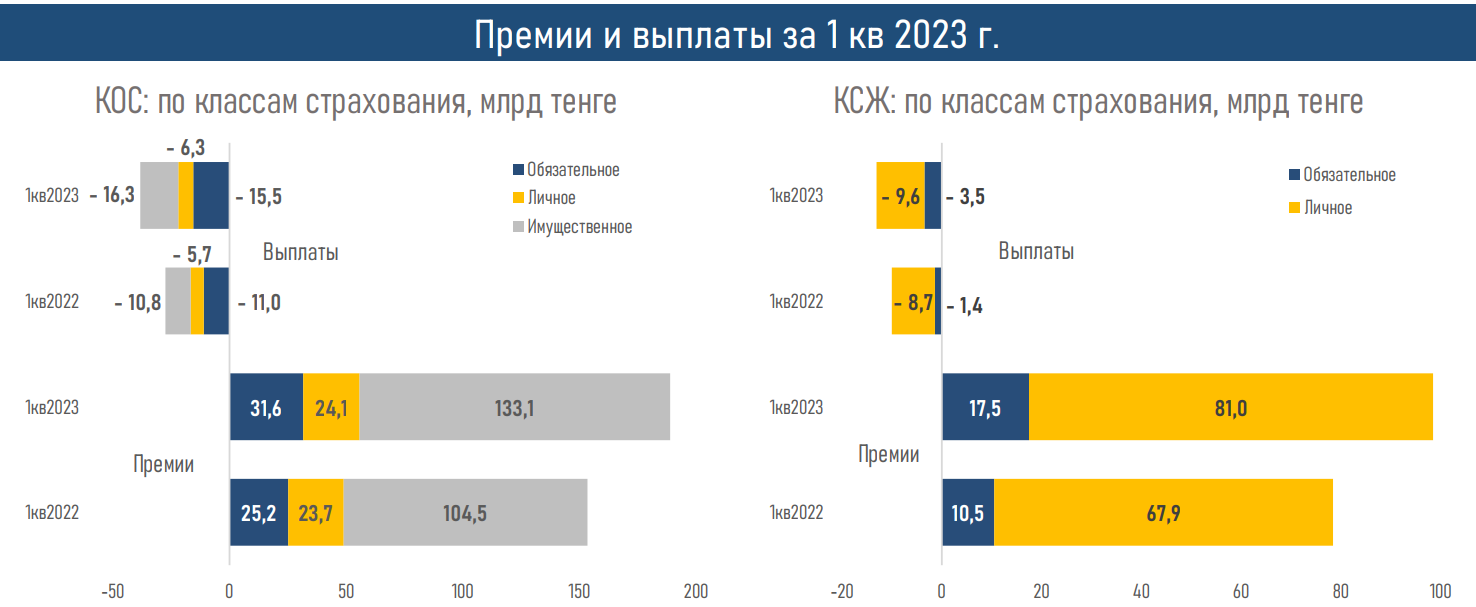

- Объём страховых премий сектора в I квартале 2023 года вырос на 23,9%, до 287,4 млрд тенге, что было практически в равной степени обеспечено ростом премий КОС (+23,1%) и КСЖ (+25,5%).

- В целом увеличение премий КОС было связано с добровольным автострахованием (+2,7 раза), КСЖ — с пенсионным аннуитетным страхованием (+67,6%).

- Рост выплат на 36,9% в I квартале 2023 года обусловлен в основном выплатами по ГПО владельцев транспортных средств (+41,1%), страхованию имущества (+46,9%), относящимися к КОС, а также по страхованию работников от несчастных случаев (+2,5 раза) у КСЖ.

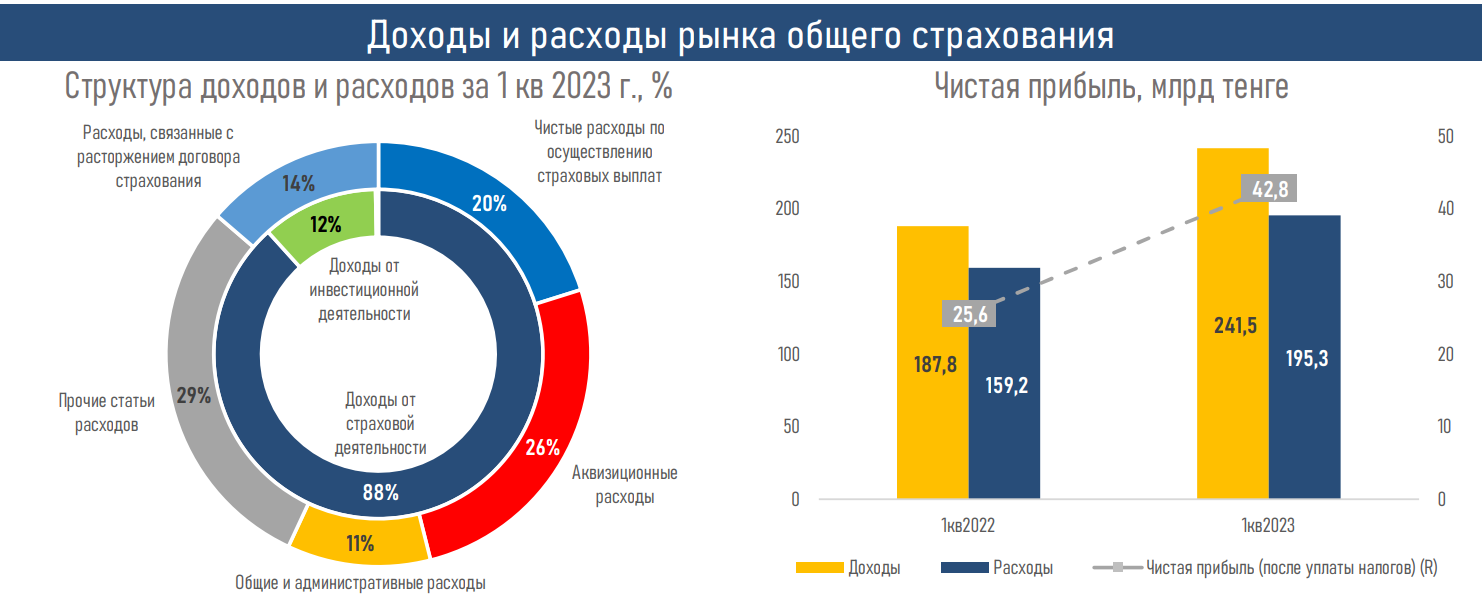

- Чистая прибыль страхового сектора увеличилась на 57,1%, до 46,0 млрд тенге, благодаря заметному росту доходов от страховой деятельности (+51,1%), который был частично нивелирован аквизиционными расходами (+62,0%), расходами по осуществлению страховых выплат (+52,3%) и отрицательной переоценкой инвалюты (-2,7 раза).

- Страховой рынок РК остается достаточно конкурентным (индекс Херфиндаля-Хиршмана – 0,1). При этом 67,0% активов сектора приходятся на 6 (из 26) основных игроков рынка.

- В 2023–2024 годах возможен дальнейший рост объёмов страховых премий за счёт цифровизации отрасли (иншуртех, регтех), тогда как выплаты также могут увеличиваться на фоне сохраняющейся высокой инфляции и реализации эндо- и экзогенных рисков.

Краткие итоги периода

Помимо заметного экономического роста (4,9%) и высокой инфляции (16,8%), увеличение всех ключевых показателей страхового сектора могло быть связано с низкой базой прошлого года (январские события) и изменением методики их формирования (переход на МСФО 17).

Несмотря на то, что АРРФР и СК активно работают над диверсификацией страховых продуктов, 67,5% страховых премий и 70,3% страховых выплат по-прежнему приходятся на премии по страхованию имущества, автотранспорта и ГПО автовладельцев, страхованию жизни и пенсионный аннуитет.

Учитывая, что, по данным БНС, в I квартале 2023 года количество зарегистрированных автомобилей увеличилось на 71,5%, а количество сделок купли-продажи жилья снизилось в 2,0 раза по сравнению с аналогичным периодом прошлого года, можно предположить, что рост страховых премий, связанных с автотранспортом, является количественным, тогда как премии по страхованию имущества, вероятно, выросли за счёт увеличения цен на жилье (+9,3% на новое жилье в марте 2023 года против марта 2022 года).

При этом объём страховых выплат в I квартале 2023 года вырос в основном за счёт увеличения количества страховых случаев (+35,4%), тогда как сумма средней страховой выплаты практически не изменилась: 188,0 против 185,9 тыс. тенге в I квартале 2022 года.

Между тем в Казахстане все ещё наблюдается «недозастрахованность»: несмотря на то, что практически все трудоспособное население страны так или иначе охвачено страхованием, проникновение страховых услуг остается на низком уровне. По итогам I квартала 2023 года отношение активов СК к ВВП составило 2,17% (58,7% в США, 17,2% в Бразилии, 5,7% в Турции), отношение страховых премий к ВВП – 0,79% (в среднем по миру 2,9%).

В 2023–2024 годах акцент в развитии страховой отрасли будет сделан в основном на дальнейшую цифровизацию: иншуртех (онлайн-сервисы и маркетплейсы для расширения продаж), регтех (анализ данных для разработки гибких тарифов) и суптех (совершенствование регулирования со стороны АРРФР), что в совокупности с повышением значимости страхования для населения после пандемии COVID-19, землетрясения в Турции и пр. будет способствовать активному развитию страхового сектора в ближайшей перспективе.