Малый бизнес становится драйвером нацэкономики

За год объём выручки малых предприятий увеличился на 6,6 трлн тенге

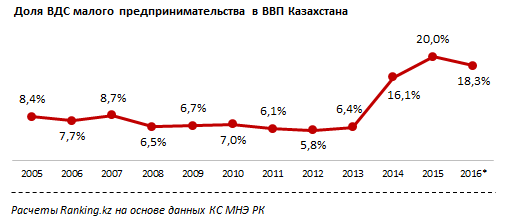

Вклад малого сектора в экономику страны увеличивается — по итогам 2016 года сумма валовой добавленной стоимости, сформированной субъектами малого предпринимательства, в ВВП Казахстана составила 18,3%. Это несколько ниже уровня 2015 года (20%), однако степень влияния малого сектора на национальную экономику в настоящий момент гораздо выше, чем было 5 лет назад (6,1%). Такие данные приводит ranking.kz.

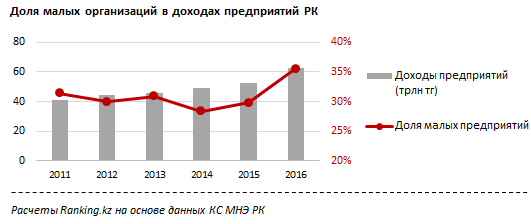

Финансовые результаты деятельности малого сектора также резко выросли. В 2016 году доля доходов малых предприятий в общей сумме выручки, заработанной крупными, средними и малыми организациями, достигла 36% против 30% годом ранее.

Доходы малого сектора растут быстрее, чем у крупного и среднего бизнеса — за год объём выручки малых предприятий увеличился на 6,6 трлн тенге, или на 43%. За этот же период крупные и средние организации нарастили приток доходов всего на 3,5 трлн тенге, или на 10%.

В условиях увеличения деловой активности субъектов малого предпринимательства, требующей дополнительных инвестиций и вложений, особенно актуален вопрос в части привлечения кредитных ресурсов.

При этом окно возможностей в виде банковского займа для большинства малых предпринимателей остается недоступным.

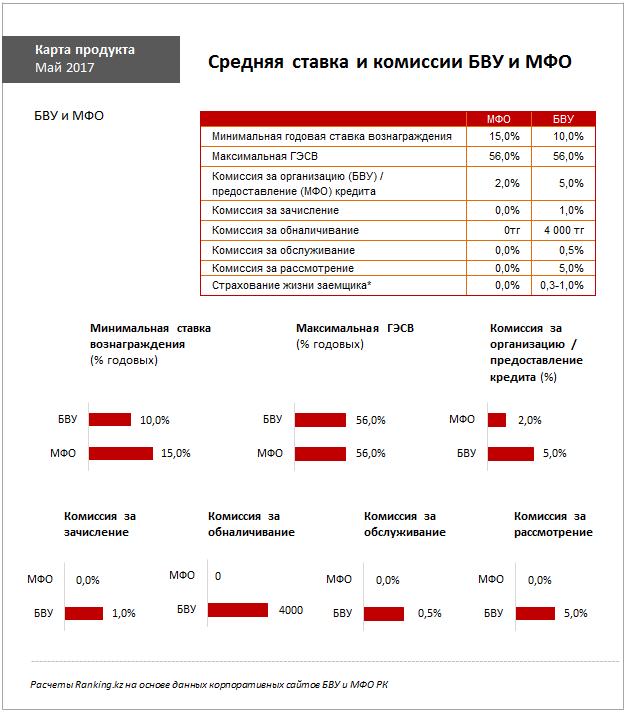

Так, годовая эффективная ставка по беззалоговому кредиту в банках варьирует от 10% до 56%.

Однако при оформлении и получении кредита в банке заемщик вынужден выплатить дополнительные премии по сопутствующим комиссиям:

— За рассмотрение заявки на кредит в банках РК уровень комиссии может доходить до 5%.

— За организацию кредита дополнительно придётся заплатить от 1,3% до 50% от суммы займа, средний уровень вознаграждения по этой операции — 5%.

— При зачислении средств на кредитный счёт комиссия для заемщика может доходить до 10%, средний уровень — 1% от суммы.

— Обслуживание кредита обойдется дополнительно в среднем 0,5% (уровень комиссии может доходить до 20%).

Дополнительным условием при получении кредита в банке может стать оформление страховки (жизни заемщика), хотя законодательно навязывание услуг страхования запрещено и данная опция должна включаться по желанию заемщика.

Крупнейшим игроком на рынке микрокредитования в РК является KMF, формирующий более 50% рынка. Ставка вознаграждения по микрозаймам KMF может составлять от 15% до 56%. При этом единственная комиссия, которую выплачивает заемщик при оформлении кредита — за выдачу займа, её уровень составляет 1−2% в зависимости от суммы. Максимальный объём суммы кредита в KMF может достигать 18 млн тенге, срок рассмотрения — 1−2 рабочих дня.